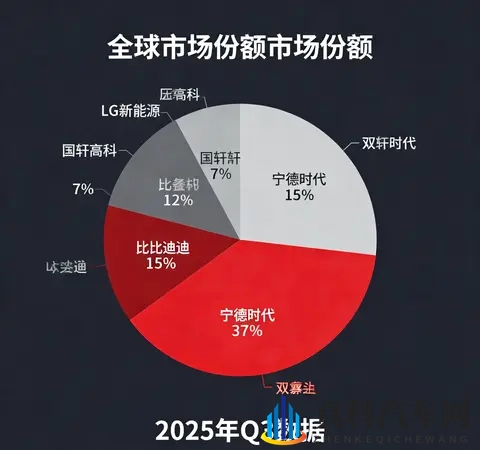

“刚提的新能源车,销售说电池是宁德时代的,保值率高;旁边朋友买的比亚迪,自带弗迪电池,说耐用性更牛。”最近打算换电车的小李发现,市面上几乎找不到第三家主流电池的车型。2025年9月最新数据显示,宁德时代以36.82%的市场占比稳居第一,比亚迪紧随其后占25.76%,双雄合计吞下超62%的份额,而曾经的“老三”国轩高科仅剩下7.07%的市场。

一边是宁德、比亚迪在技术和市场上“神仙打架”,一边是欣旺达、中创新航等二线玩家在夹缝中艰难求生。双雄是如何垄断市场的?二线玩家真的只能坐以待毙?这种垄断格局对咱们买车、用车到底是好是坏?今天就用大白话把这事聊透,不管是车主还是行业观察者,都能看清电池江湖的真实逻辑。

一、先看格局:双雄如何吃掉60%市场?三张王牌定胜负

宁德时代和比亚迪能垄断市场,不是靠运气,而是实实在在靠三张“王牌”打出来的优势。从产能到技术再到产业链控制,每一步都精准踩中了行业痛点。

(一)产能王牌:“造得快”才能“卖得多”

动力电池行业有个铁律:“没有产能,一切都是空谈”。而双雄在产能上的投入,早已把二线玩家甩了十条街。

宁德时代的产能布局堪称“全球织网”,国内从宁德总部到宜宾、常州基地,海外从德国图林根到匈牙利德布勒森,截至2025年上半年,全球规划产能突破2000GWh,相当于5000万辆新能源车的电池需求。更狠的是其产能利用率常年保持在90%左右,意味着每一条生产线都在创造利润 。

比亚迪则走“自给自足+对外供应”的路线,旗下弗迪电池在全国布局十大生产基地,2025年产能达到800GWh,既能满足自家车型的庞大需求,还能给特斯拉、丰田等车企供货。对比之下,国轩高科的总产能刚突破200GWh,还不到宁德时代的零头,而且产能利用率只有60%,很多生产线处于半闲置状态。

“车企要的是稳定供货,比如特斯拉一年要百万级电池,二线厂根本接不住,只能找宁德或比亚迪。”一位新能源行业分析师透露,去年某新势力想扶持二线电池厂做二供,结果对方旺季掉链子,最后还是回头求宁德时代救急。

(二)技术王牌:两条路线垄断主流市场

如果说产能是基础,技术就是双雄的“护城河”。有意思的是,两者走了不同的技术路线,却一起瓜分了市场。

宁德时代押宝三元锂电池,靠着高能量密度的优势,成了高端车型的“标配”。从宝马iX3到特斯拉Model 3,高端车宣传时几乎都会强调“搭载宁德时代三元锂电”,这种绑定让宁德时代逐渐拥有了品牌话语权。就像手机圈的高通,宁德时代搞出“CATL Inside”标识,直接面向消费者做营销,倒逼车企不敢轻易换供应商 。

比亚迪则把磷酸铁锂电池玩到了极致,推出的刀片电池通过结构创新,在成本降低30%的同时,还解决了磷酸铁锂能量密度低的短板。长沙公交的数据最有说服力:用了8年跑30万公里的刀片电池,平均剩余容量还有83.06%,而同期的宁德时代电池只剩74.53%,残值更是差了近50块钱每度电。这种耐用性优势,让比亚迪在中端车型市场几乎没对手。

更关键的是,双雄还在抢占下一代技术高地。宁德时代的麒麟电池已经量产,充电10分钟能跑400公里;比亚迪的“神行电池”也实现装车,低温性能直追三元锂。而二线玩家大多还在跟进现有技术,根本没精力投入前沿研发。

(三)生态王牌:绑定车企的“生死局”

动力电池不是普通零件,车企一旦选定供应商,更换成本极高,双雄早就看透这点,通过深度绑定锁死了客户。

宁德时代的玩法是“广撒网”,早期就绑定了宝马、奔驰等国际巨头,后来又拿下特斯拉的大订单,国内新势力“蔚小理”更是它的长期客户。更聪明的是,它通过参股车企、共建工厂等方式,把车企绑上自己的“战车”。比如和理想汽车合作建厂,专供理想的增程车型,让理想想换供应商都难。

比亚迪则是“自给自足+精准破局”,自家车型全系搭载弗迪电池,一年就能消化几百万组电池,形成了“整车-电池”的闭环优势。同时瞄准国际市场,给丰田、现代供货,靠着成本优势抢份额。前段时间丰田新推出的纯电车型,就因为用了比亚迪电池,价格降了2万多,一上市就卖爆了。

这种绑定效应形成后,二线玩家的生存空间被严重挤压。理想i8刚上市时还想用“宁德+欣旺达”双供模式,结果消费者不买账,说“非宁德电池不买”,最后只能紧急调整为宁德独供 。这就是双雄的生态威力——不仅要车企认可,还要让消费者认账。

二、二线困境:30%市场里的“生死战”,三条绝路难突围

双雄垄断超60%的市场后,剩下的30%份额成了49家二线企业的“战场” 。僧多粥少的局面下,欣旺达、国轩高科这些曾经的“明星企业”,如今只能在三条绝路上挣扎。

(一)第一条绝路:高端进不去,低端没利润

现在的电池市场形成了清晰的“鄙视链”:高端车型用宁德时代,中端车型用比亚迪,剩下的低端车型才会考虑二线玩家。但低端市场的利润薄得像纸,根本撑不起企业发展。

国轩高科就是典型例子,它主要给五菱宏光MINI等低价车型供货,一块10度电的电池包,利润只有200块钱,还不到宁德时代高端电池利润的零头。为了抢订单,二线玩家还得打价格战,去年欣旺达给某车企的报价,比宁德时代低了15%,几乎是亏本赚吆喝。

更惨的是,就算想进高端市场,也会被双雄“卡脖子”。中创新航曾想给问界M9供货,结果宁德时代直接和华为达成战略合作,把它挤出了供应链。“高端市场是宁德的地盘,中端是比亚迪的天下,我们只能在缝隙里捡漏。”一位二线企业的销售总监无奈地说。

(二)第二条绝路:研发烧不起,技术跟不上

动力电池是技术密集型行业,没有持续的研发投入,根本没法生存。但研发烧钱的程度,远超二线玩家的承受能力。

2024年,宁德时代的研发投入超200亿元,比亚迪的电池研发费用也有150亿元,而国轩高科全年研发投入只有28亿元,连宁德的零头都不够。研发投入的差距直接体现在技术上:当宁德的麒麟电池已经实现量产时,国轩高科的半固态电池还在实验室阶段;当比亚迪的神行电池解决低温问题时,欣旺达的磷酸铁锂电池冬天续航还得打7折。

技术落后又导致产品竞争力差,形成了“研发投入少→技术落后→产品卖不动→利润低→更没钱研发”的死循环。去年有两家二线企业想跟风搞钠离子电池,结果砸了5个亿进去,连样品都没做出来,最后只能宣布项目终止。

(三)第三条绝路:产能过剩+地方保护,整合难如登天

按理说,行业竞争激烈时,会出现优胜劣汰的整合,但动力电池行业却出现了“怪现象”:二线企业数量不仅没减少,反而从2020年的30多家增加到2025年的49家 。这背后是地方政府的“推波助澜”。

动力电池能带动就业和GDP,地方政府都想抢这块“香饽饽”,纷纷给二线企业输血。比如某中部城市给当地电池厂补贴10亿元建厂,某南方城市给企业提供低价土地和税收减免。这些“输血”让本该被淘汰的企业活了下来,导致行业产能严重过剩。

但这种“保护”是暂时的,没有市场需求的产能只是“僵尸产能”。去年某地方扶持的电池厂,拿到补贴建了10GWh的工厂,结果一年只接到1GWh的订单,最后只能停产,留下一堆烂摊子。地方保护延缓了整合,但并没有解决二线企业的根本问题。

三、双雄争霸:不是“一家独大”,而是“错位竞争”

很多人以为双雄会拼个你死我活,但实际上它们早就形成了“错位竞争”的格局,既互相牵制,又共同垄断市场,这种关系和手机圈的iOS与安卓、飞机界的波音与空客很像。

(一)路线之争:三元锂VS磷酸铁锂,各守半壁江山

双雄的竞争核心是技术路线的差异,而这种差异正好覆盖了不同的市场需求,避免了正面死磕。

宁德时代的三元锂电池,能量密度能达到300Wh/kg以上,适合追求长续航的高端车型。比如特斯拉Model S用了宁德的三元锂电池,续航能到700公里以上,满足了高端用户的需求。而且三元锂的快充性能更好,15分钟就能充到80%,很符合快充站普及的趋势。

比亚迪的磷酸铁锂电池,能量密度虽然只有200-250Wh/kg,但胜在成本低、安全性高。刀片电池通过结构创新,解决了磷酸铁锂的续航短板,比亚迪汉EV用了刀片电池,续航能到605公里,价格却比同续航的三元锂车型低3万多。对家庭用户来说,性价比更高,安全性也更让人放心。

这种路线差异形成了“互补”:宁德时代占了高端三元锂市场的70%,比亚迪占了中端磷酸铁锂市场的60%,两者加起来,几乎垄断了所有主流市场。就像有人喜欢苹果的高端,有人喜欢安卓的性价比,双雄各自抓住了不同的用户群体。

(二)市场之争:国内VS全球,各有侧重

在市场布局上,双雄也走出了不同的路线,避免了直接碰撞。

宁德时代早就把目光投向了全球,海外市场收入占比已经超过30%。它在德国建工厂供应欧洲车企,在匈牙利建厂服务特斯拉和宝马,还拿下了福特、大众的全球订单。2024年更是超越LG,成为全球动力电池装机量冠军,把战场搬到了国际舞台。

比亚迪则以国内市场为根基,同时精准切入海外中端市场。国内市场靠自家车型消化大部分产能,海外则主攻东南亚、南美等地区,给当地车企供货。比如在泰国,比亚迪电池配套的车型占了当地纯电市场的40%,靠着成本优势快速打开市场。

最近两者也开始“跨界”竞争,宁德时代推出了磷酸铁锂电池抢中端市场,比亚迪也研发三元锂电池攻高端市场,但总体来说,还是各有侧重,没有陷入恶性价格战。这种竞争既保持了行业活力,又维持了双雄的垄断地位。

(三)利润之争:都赚得盆满钵满,谁也不想打破平衡

双雄之所以能“和平共处”,最核心的原因是两者都能赚大钱,没必要拼个鱼死网破。

宁德时代2024年净利润达到507亿元,净利率超过20%,比很多车企的利润率都高。比亚迪的电池业务虽然只占总营收的8.22%,但靠着规模效应,电池业务净利率也有15%左右。而且两者的客户群体不同,宁德时代的客户主要是外资和新势力车企,比亚迪的客户以自家和合资车企为主,重叠度不高。

如果陷入价格战,只会两败俱伤。就像外卖行业早期的“烧钱大战”,最后谁也没赚到钱。双雄显然明白这个道理,所以它们更愿意在技术上比拼,而不是在价格上死磕。这种“良性竞争”,反而让它们的垄断地位更稳固。

四、破局希望:二线玩家的“两条生路”,不是等死而是突围

虽然处境艰难,但二线玩家并没有坐以待毙,不少企业找到了“两条生路”:要么出海抢市场,要么聚焦细分领域做“小巨人”。这些尝试虽然不能撼动双雄的地位,但能让它们在市场中活下来。

(一)第一条生路:出海“赚老外的钱”,利润比国内高30%

国内市场卷不动,很多二线玩家把目光投向了海外,没想到反而打开了一片新天地。因为海外市场不仅利润高,竞争还没国内激烈。

远景动力就是典型例子,它在国内市场几乎没存在感,属于“其他中的其他”,但在欧洲却成了“香饽饽”。它在法国杜埃建的工厂,首期产能10GWh,专供雷诺R5车型,马克龙还亲自出席投产仪式,把它当成欧洲电池谷的“标杆项目” 。为啥能成功?因为欧洲本土电池企业不给力,Northvolt拿了140亿美元投资,产能却只达到预期的1/200,根本满足不了需求。

更关键的是,海外市场利润高得诱人。欧洲电池包均价139美元/kWh,而国内只有94美元/kWh,一块60度的电池包,在欧洲能多赚2700美元 。就算海外生产成本比国内高15%,毛利率也和国内差不多。欣旺达也跟着出海,在匈牙利建厂,给宝马、大众供货,2024年海外收入增长了80%,成了公司的“增长引擎”。

不过出海也有风险,宁德时代已经喊出“谁到海外谁就是英雄”的口号,在全球布局工厂,二线玩家想和它抢订单,难度不小。但至少这是一条看得见希望的路,总比在国内等死强。

(二)第二条生路:聚焦细分市场,做“小而美”的专家

双雄主要聚焦乘用车市场,在储能、商用车等细分领域,二线玩家还有机会做“隐形冠军”。

国轩高科就把重心转向了储能电池,2024年储能电池收入增长了120%,占总营收的30%。因为储能电池对能量密度要求不高,更看重成本和稳定性,国轩高科靠着多年的技术积累,在这个领域抢了不少份额。现在国内很多大型储能电站,用的都是国轩高科的电池。

中创新航则主攻商用车市场,给宇通、金龙等客车企业供货。商用车对电池的循环寿命要求高,中创新航针对性研发的电池,循环次数能达到3000次以上,比双雄的产品还耐用,慢慢在商用车市场站稳了脚跟。

还有些企业聚焦特种车辆市场,比如给叉车、扫地车供货,这些市场需求量不大,但竞争小,利润稳定。就像“小而美”的餐馆,虽然比不过连锁巨头,但能靠特色菜活得很滋润。

五、对普通人的影响:买车、用车、换电池,这些坑要避开

双雄垄断的格局,和咱们每个车主都息息相关。不管是选车、用车还是换电池,都有不少门道,这几点一定要注意,不然容易吃亏。

(一)选车:别只看品牌,要结合用车场景选电池

很多人买车只认“宁德时代”,觉得它就是最好的,其实不然,得结合自己的用车场景选。

如果你经常跑高速、需要长续航,选宁德时代的三元锂电池车型更合适,比如特斯拉Model 3、小鹏G9,续航都能到600公里以上,快充也快。但要注意,三元锂电池怕冷,北方冬天续航衰减会比较明显,得提前做好心理准备。

如果你主要在市区代步,看重安全性和性价比,比亚迪的刀片电池车型是更好的选择,比如比亚迪汉、秦PLUS,价格亲民,安全性高,而且磷酸铁锂电池冬天续航衰减比三元锂少5%-10%。长沙公交的数据显示,刀片电池用8年还很耐用,家用更省心。

如果预算有限,选二线电池车型也没问题,比如五菱宏光MINI用的国轩高科电池,只要不是天天跑长途,完全够用,价格还能便宜几千块钱。

(二)用车:不同电池保养不一样,做错了影响寿命

电池保养是很多车主的盲区,其实三元锂和磷酸铁锂电池的保养方法大不一样。

三元锂电池要避免“过充过放”,充电别充到100%,用到20%以下就赶紧充,不然会影响寿命。夏天别把车停在太阳下暴晒,高温会让三元锂活性降低,冬天充电前最好先预热,这样能减少续航衰减。

磷酸铁锂电池没那么“娇贵”,但要定期“满充满放”,每个月充到100%一次,让电池管理系统校准容量,不然会出现“虚电”。另外,磷酸铁锂电池重量大,别经常急加速急刹车,不然会增加电池负担。

不管哪种电池,都别长期闲置,超过一个月不用,要充到50%-60%的电量存放,不然电池容易“饿死”。

(三)换电池:注意这两点,避免被坑

电池坏了要换的时候,很多车主容易被坑,这两点一定要记牢。

第一,问清楚电池品牌和型号。有些4S店会把二线电池当成一线电池换,收一线电池的钱。换之前一定要查车辆的原厂电池型号,换完后核对电池上的标识,比如宁德时代的电池会有“CATL”字样,比亚迪的会有“BYD”标识。

第二,保留好换电池凭证。电池更换后,要让4S店出具详细的凭证,注明电池品牌、生产日期、保修期限等信息。因为换过的电池也有保修,保留凭证才能避免后续维权无门。

另外,换下来的旧电池别随便扔,很多企业会回收旧电池提炼锂、钴等材料,不仅环保,还能换点钱。比亚迪就有旧电池回收政策,一块10度电的旧电池,能换200-500块钱。

六、未来展望:垄断会持续吗?三个趋势要关注

双雄垄断的格局还会持续多久?会不会出现新的挑战者?这三个趋势可能会改变未来的市场格局。

(一)趋势一:固态电池是“破局关键”,谁先量产谁赢

现在的双雄垄断,是建立在液态电池技术上的。如果固态电池实现量产,整个行业会重新洗牌。因为固态电池不用电解液,能量密度更高、安全性更好,而且生产工艺和液态电池不一样,二线玩家有机会“弯道超车”。

目前宁德时代和比亚迪都在研发固态电池,预计2030年左右能量产。但不少二线企业也在发力,比如中创新航和中科院合作,在固态电解质上有突破;国轩高科也和高校联合研发,进度并不落后太多。如果二线企业能先实现固态电池量产,说不定能撕开双雄的垄断壁垒。

(二)趋势二:海外市场成“新战场”,二线有机会逆袭

国内市场双雄已经站稳脚跟,但海外市场还处于“战国时代”,除了宁德时代,韩系的LG、SK,日本的松下都在竞争,没有绝对的霸主。二线玩家可以靠着成本优势和技术特色,在海外市场抢份额。

比如远景动力靠着欧洲工厂,已经拿下雷诺、日产的订单;欣旺达在东南亚市场,给当地车企供货,靠着性价比打开了市场。如果能在海外市场站稳脚跟,二线玩家就能积累资金和技术,反过来冲击国内市场。

(三)趋势三:政策引导“反垄断”,给二线留空间

虽然目前没有直接的反垄断政策,但国家一直在引导市场多元化。比如工信部鼓励车企采用多供应商模式,避免单一依赖;各地也在支持二线企业研发新技术,给予研发补贴。

如果未来双雄的市场份额继续提高,可能会出台更严格的反垄断措施,比如限制它们的市场份额上限,或者要求它们开放部分技术专利。这会给二线玩家更多的发展空间,让市场竞争更充分。

总结:垄断不是终点,创新才是未来

宁德时代和比亚迪垄断超60%的市场,是行业发展的必然结果——动力电池行业需要规模效应和技术积累,双雄正好具备这两个优势。但这并不意味着二线玩家只能等死,出海和聚焦细分市场,已经让不少企业找到生路。

对普通人来说,双雄垄断有好有坏:好的是技术更成熟、安全性更高,坏的是选择相对较少,价格可能偏高。但只要我们根据自己的需求选车、用车,就能避开坑,享受到新能源汽车的便利。

未来的电池江湖,不会是“一家独大”,也不会一直是“双雄争霸”。固态电池的突破、海外市场的竞争、政策的引导,都可能让市场格局发生变化。但不管怎么变,最终受益的都是消费者——因为竞争会推动技术进步,让电池更耐用、更便宜、更安全。

就像手机圈从“诺基亚独大”到“安卓苹果双雄”,再到现在的“百花齐放”,行业的发展永远是“垄断-创新-打破垄断”的循环。电池行业也一样,现在的双雄垄断只是阶段性的,真正的赢家,永远是那些能持续创新、满足用户需求的企业。

Copyright © 2025 真科汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;