提要:以“三路迁移”解释零跑单月破7万背后的结构性增长:合资燃油→新能源、国产新能源同价位此消彼长、下沉市场新增/替代;并给出渠道/联盟的边际影响与风险提示。

引言近期多家媒体报道零跑单月交付突破“7万”这一新高,属于新势力阵营的阶段性峰值。与其说是“低价红利”,不如说是结构性结果:价位带精准卡位、越级配置与多车型协同、组织与产能爬坡,以及联盟带来的品牌与渠道增益。真正的问题是:这7万的份额,从谁那里转移而来?

2025年秋季以来的连续两个月度数据已给出“高点并非偶然”的信号:9月全系交付66,657台,同比+97.4%、环比+16.81%,刷新新势力纪录;10月再攀70,289台,同步实现同比+84%、环比+5.5%,保持新增的同时未出现回落。

综合零跑在今年前八个月对外披露的月度公告,再叠加9月、10月的“六万+”与“七万+”成绩,可以看出公司已经从“爆款偶发”转向“结构稳定”的增长节奏——既有国内渠道扩张,也有海外输出支撑,2025年1-5月出口1.7万辆、全球门店突破1500家的数据都给出了佐证。

从产品结构看,零跑正在构建“入口车×高感知主力×旗舰补位”三阶梯:T03负责捞取下沉市场潜客,C10/C11在15-20万元区间承包体量,C16与C01则在家庭升级与商务场景里抬升平均售价。多动力路线(纯电+增程)让用户选择成本显著下降,也让零跑能够在不同补能体系、不同通勤半径下给出针对性的版本组合——这正是其在价格区间内打穿竞争对手的关键。

单月峰值并非单一车型爆量,而是多车型结构协同下的“价位带—需求场景”匹配。

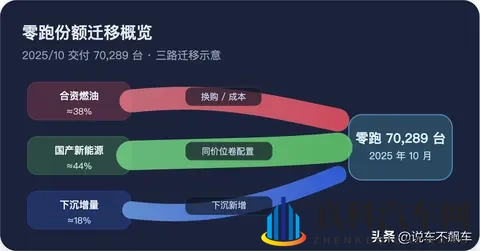

二、三路迁移拆解:份额从谁而来本节以“三路迁移”视角,拆解份额来源,并结合价位/配置/场景做对照。

三路迁移桑基图

日产、本田等传统合资品牌已经主动压缩在华燃油车产能——2024年起两家企业分别规划30%、20%的产能削减,背后正是紧凑/中型油车在15-20万元区间被新能源持续替代的现实。 对零跑而言,C10/C11在同价位给出800V、8295和城市NOA的组合,一方面切中原合资车主的升级诉求,另一方面也提供了“价格差不多、体验跃升”的入门理由。

2) 国产新能源同价位此消彼长(比亚迪/AION/哪吒/小鹏等)对位竞品:比亚迪(秦/宋/海豚)、埃安、哪吒、小鹏等型号在15-20万元价位带发生直接竞争;对比维度:价格与权益:入门价/金融与保值策略;体验与配置:空间/底盘/NVH、智驾域能力、座舱交互;补能与服务:800V/快充网络、服务响应与渠道密度;替代关系:当竞品在局部周期“以价换量”放缓时,零跑凭“越级配置+多车形态”承接一部分边际需求。9月同价位新势力的交付榜单显示,零跑以66,657台领跑,小鹏、小米分别交付41,581台和超4万台,都在通过入门权益与高阶智驾拉动销量。在“同价位、不同体验”的赛段里,零跑的策略是用15万元左右的定价塞入800V、8295、大模型辅助驾驶,把比亚迪宋PLUS DM(图片|配置|询价)-i等热门车型的配置优势抹平,再以多动力形态(纯电+增程)降低用户选择风险。

3) 下沉市场新增/替代(以T03等为入口)需求画像:通勤半径可预期、预算敏感、对空间/补能要求“刚好够用”;供给匹配:入门价可及 + 可靠性/耐用性口碑积累,渠道/售后覆盖逐步改善;结构意义:以小盘拉新,带动家庭第二台车/增程入门、以及后续向上置换。T03 4.99-6.99万元的定价给到三四线城市通勤家庭一个“油换电”最低门槛,同时依托全国942家门店、286个销售城市和182个服务城市的网络,让小城镇也能接触到品牌和售后。这种“微型车+密集渠道”组合既是新增需求入口,也是向上置换的漏斗,解释了为什么零跑能在下沉区域保持持续拉新。

价位带对比

上图的三条线足以说明竞争激烈程度:15-18万元区间,零跑C10以800V+高算力压制宋PLUS DM-i的混动优势;16-21万元区间,比亚迪保值与服务仍占优势,但补能和智驾体验正在被零跑追平;20-25万元区间,则是小鹏G6与零跑C16的“高阶智驾对拖”。在横向拉齐配置后,价格策略的边际效应下降,品牌的服务响应速度、软件迭代体验反而成为决策关键。

份额并非来自单一路径,而是“三路并进”。其中合资燃油替代提供持续底盘,同价位竞品的边际转移与下沉市场的新增量共同推高峰值。

将三条路径放在同一个时间轴上,可以看到:9月的6万台来自下沉与竞品替代的“爆冲”,10月的7万台则是在合资燃油换购逐步落地的同时,通过C16/C10的高配置巩固了一二线家庭用户。也正因为此,零跑的To B指标不仅仅是交付增长,更是价位带结构能否保持合理、下沉渠道是否能以合理成本持续复制。

反论证(边界场景):当同价位竞品在短周期内同步“上量+上配置”(例如小鹏、比亚迪继续通过4万台级别的月度交付配合高阶智驾权益、补能网络扩张),上述三路中的第2路(同价位此消彼长)份额转移将显著减弱——这在9月交付榜里已有苗头,小鹏、小米均突破4万台后迅速追加了限时权益与软件订阅优惠。

三、渠道与联盟的边际作用(Stellantis)2023年起与Stellantis达成股权与合资协作(“零跑国际”),在品牌背书、海外渠道与合规方面提供助力;中短期对国内销量的直接拉动有限,但有望改善定价权与毛利结构,并为海外进入打基础。

先拆一下这笔合作:Stellantis拿出15亿欧元换来约20%的股权,并在大中华区以外成立“零跑国际”,由Stellantis控股51%、负责海外渠道与制造落地。与此同时,零跑自身的渠道扩张也在加速:全球门店已突破1500家,中国大陆942家门店覆盖286个城市,海外市场超过24个国家布局600余家销售/服务网点,并在香港开出首店。

组合起来,Stellantis提供的是品牌背书、法规与本地制造通道,零跑则以全域自研和快节奏产品线进行“内容输出”。短期收益更多体现在海外销服网络与出口节奏的确定性增强,国内市场则需要通过产品结构优化和毛利修复等待联盟的“织网”效应显现。

接下来值得跟踪的,是“零跑国际”如何落地首批海外车型与工厂,以及Stellantis在欧洲渠道是否能给零跑带来稳定订单。若2026年前后欧洲本地化生产节奏如期推进,零跑将首次拥有除中国之外的主力增量市场,届时联盟的价值才会体现在收入与利润表上。

四、风险与可持续性:高峰之后看什么价格战与毛利:规模效应与结构优化能对冲一部分压力,但同价位竞品“卷配置/卷智驾”的反制会持续;产能与质量:快速放量阶段的质量稳定性与供应链韧性;产品与节奏:多车型并行对组织与渠道带宽的占用;观察指标:月度销量口径(乘联会/厂商月报;频率:月):精确月份+环比/同比。价位带销量结构与车型贡献(来源:乘联会细分或券商跟踪;频率:月/季)。区域渗透(来源:媒体/券商节选;频率:季):一二线 vs 下沉占比变化。海外网点与出口节奏(来源:新闻稿/财报;频率:季):对应“联盟边际”验证。当前风险并非假设。日产、本田等合资品牌已经通过压缩产能、加速电动化来应对市场价格战,两家在华计划分别削减30%、20%的传统燃油产能,叠加自主品牌的“保价换配置”,意味着零跑必须维持对毛利的动态管控。同时,小鹏、理想、小米在9-10月的4万台级别交付也说明“高配即标配”正在成为行业常态,后续无论是芯片/感知硬件成本还是智驾迭代的节奏,都需要留出财务缓冲。

结语:零跑的“7万+”是结构性增长:价位带卡位、越级配置、多车型协同与组织爬坡共同作用,“低价≠唯一因子”。看未来,一要盯“价位带×车型贡献”,二要看渠道与联盟的结构优化;对于潜在购车者,优先结合自身通勤半径与家庭场景,在“空间/补能/智驾/预算”四项中排出优先级再做取舍。

对行业观察者而言,“三路迁移”不是一锤定音,而是持续演进:合资燃油的让渡取决于其电动化速度、新势力之间的此消彼长受制于配置与体验的迭代速度,下沉市场则以渠道和产品稳定性为成败关键。零跑要守住交付峰值,就需要在毛利、服务和品牌心智上与销量同步升级;投资端也应持续跟踪每月交付结构、海外网点落地节奏,以及Stellantis联盟带来的毛利改善迹象,才能对其“规模与盈利的平衡点”做出更准确的判断。

Copyright © 2025 真科汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;