“挖机已经进场了!墨西哥工厂奠基仪式刚结束,预计2026年就能给北美车企供货。”2025年下半年,亿纬锂能在墨西哥新莱昂州的工厂传来动静,这个砸了20亿美元、规划产能30GWh的基地,被视作其叩开北美市场的“敲门砖”。

作为国内动力电池“老三”,亿纬锂能这两年的全球化步子迈得不小:匈牙利工厂2024年已经投产,配套宝马、大众;泰国工厂瞄准东南亚市场,专门服务丰田、本田;现在再加个墨西哥基地,北美、欧洲、东南亚的版图基本成型。但懂行的人都清楚,“奠基”只是第一步,能不能真正扎根海外,还要看能不能迈过政策、成本、竞争这几道坎。亿纬的全球化布局,到底是“真落子”还是“凑热闹”?今天用大白话拆解,把这些关键问题说透。

一、亿纬为啥非要去墨西哥建厂?不是跟风,是被逼的

亿纬锂能选在墨西哥落子,不是头脑发热,而是被北美市场的“规则”和“需求”推着走。简单说,不去墨西哥,就拿不到北美车企的订单,更别谈全球化。

1. 绕开北美“关税壁垒”:不本土化,产品根本进不去

北美市场的“门槛”早就摆得明明白白。2024年生效的《美国通胀削减法案》(IRA)规定,电动车要想拿到7500美元税收抵免,电池里的关键矿物必须有50%以上来自北美或美国自贸伙伴国,2025年这个比例还要涨到60%;电池组件的本土化率也得从2024年的50%涨到2025年的60%。

要是从国内直接出口电池到北美,不仅要交25%的关税,还拿不到IRA补贴,车企根本不会买。比如一辆用亿纬国内产电池的电动车,比用北美本土电池的车少拿7500美元补贴,车企傻了才会选。而墨西哥是美国的自贸伙伴国,在墨西哥生产的电池,既能算“北美本土化”,又能免关税,刚好踩中IRA的政策红利。

有内部人士透露,亿纬墨西哥工厂的主要客户早就定了——福特、通用已经签了意向协议,只要工厂能按时投产,就能拿到至少10GWh的订单。要是没这个基地,这些订单大概率会被松下、三星SDI抢走。

2. 贴近北美车企:供货时效快,还能“贴身服务”

北美车企对“供货速度”的要求近乎苛刻。以前亿纬从国内给北美客户发货,海运要30天,加上清关、运输,至少要45天才能到车企工厂。要是遇到港口拥堵、物流延误,很可能耽误车企生产,面临违约金风险。

墨西哥工厂就不一样了,新莱昂州离美国得克萨斯州只有几百公里,陆运2天就能到福特、通用的北美工厂,供货时效比国内快20倍。更重要的是“贴身服务”——北美车企要求电池厂能快速响应需求,比如根据新车型调整电芯尺寸、优化电池管理系统,墨西哥工厂能派驻工程师和车企同步开发,比远在国内的团队效率高得多。

比如福特的新款电动皮卡,电池包需要适配特殊的底盘结构,亿纬墨西哥团队用2个月就完成了设计调整,要是换成国内团队,光跨洋沟通就得花1个月,根本赶不上车企的进度。

3. 抢北美“增量市场”:这块蛋糕太大,不能放过

北美市场的“潜力”谁都不想错过。2025年北美新能源汽车销量预计突破300万辆,同比增长40%,对应的动力电池需求至少150GWh,而目前北美本土的电池产能只有80GWh,缺口近一半。

以前这块市场被松下(配套特斯拉)、三星SDI(配套现代)垄断,但随着需求激增,车企也在找新的供应商。亿纬锂能靠着圆柱电池的优势(特斯拉4680电池的主要竞争者),本来就和北美车企有合作基础,现在加个墨西哥工厂,刚好能把合作从“小批量供货”升级为“大规模配套”。按照规划,墨西哥工厂30GWh的产能,一半要供给北美车企,另一半则辐射中美洲市场,这块增量对亿纬来说太重要了。

二、关键问题1:墨西哥工厂能赚钱吗?成本是最大拦路虎

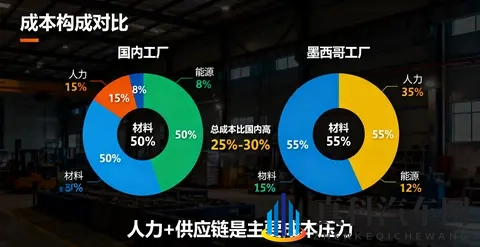

建厂容易赚钱难。亿纬在国内能把电池成本压到0.55元/Wh,但到了墨西哥,这套成本控制逻辑很可能失灵,能不能盈利还是个未知数。

1. 人力成本:工人工资是国内的4倍,还不好管

墨西哥的人力成本能让国内企业咋舌。一线操作工月薪普遍在1200美元(约8700元人民币),是国内同岗位(2000-3000元)的4倍;工程师年薪更是高达6万-8万美元,比国内高出3倍不止。

更头疼的是“用工稳定性”。墨西哥工会势力强,工厂要是没满足工人诉求,很容易引发罢工。比如2024年松下墨西哥工厂就因为加班工资问题,工人罢工10天,直接损失2GWh产能。亿纬要想稳住生产,要么提高薪资福利(进一步推高成本),要么花时间磨合工会关系,这都需要投入大量精力和金钱。

2. 供应链:70%材料要从国内进口,运输成本翻3倍

国内电池厂的优势是“一小时供应链圈”——正极、负极、电解液供应商都在周边,运输成本低、响应快。但墨西哥的电池供应链还很薄弱,亿纬需要的隔膜、电解液、硅基负极,70%以上都要从国内进口。

算笔账就知道有多贵:从国内运一批隔膜到墨西哥,海运30天,运费比国内陆运贵3倍;要是遇到紧急订单需要空运,成本能翻10倍。更麻烦的是库存压力——为了避免断供,亿纬得在墨西哥建大型仓库,提前储备3个月的原材料,这会占用大量资金,2025年三季度亿纬的存货已经涨到85亿元,墨西哥工厂投产後,存货很可能突破100亿元。

虽然亿纬计划在墨西哥培育本土供应商,比如和当地企业合作建正极材料厂,但培育周期至少2年,短期内根本无法替代国内供应,成本压力只能自己扛。

3. 建设和运营:土地、能源成本比国内高20%

墨西哥的建厂和运营成本也不低。新莱昂州的工业用地价格约8美元/平方英尺(约56元/平方米),比国内同类地区高20%;电力成本更是离谱,工业用电价约0.15美元/千瓦时,是国内的2倍多。

还有合规成本——墨西哥的环保、安全法规和国内完全不同,比如废水排放标准比国内严格3倍,工厂需要额外投入5000万美元建污水处理设施;安全检查也更频繁,每季度都要接受政府部门抽查,一旦不合格就可能停产。这些隐性成本加起来,比国内建厂至少多花10%的预算。

三、关键问题2:能抢过松下、三星吗?北美市场竞争太激烈

墨西哥工厂虽然能绕开关税,但要面对松下、三星SDI这些“本土老将”的围剿,想抢订单没那么容易。

1. 松下:绑定特斯拉,垄断高端订单

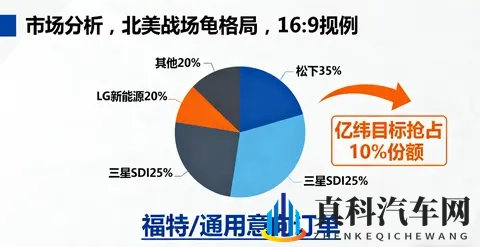

松下在北美市场的根基太深了。它在内华达州的超级工厂产能高达35GWh,专门给特斯拉供应4680圆柱电池,双方合作了十几年,供应链协同、技术磨合都已经成熟。特斯拉2025年北美销量预计150万辆,光这一家的需求就占了北美市场的一半,松下几乎把高端订单垄断了。

亿纬虽然也能生产4680电池,性能和松下差不太多,但缺乏和特斯拉的合作基础。特斯拉要是换供应商,不仅要重新做测试(至少6个月),还得承担产能波动的风险,大概率不会轻易换。亿纬能争取的,只能是福特、通用这些“非特斯拉客户”,市场空间已经被压缩了一半。

2. 三星SDI:靠“本土化”和“安全牌”抢客户

三星SDI的打法更狠,直接在墨西哥建“全产业链基地”——除了电池厂,还配套正极、负极材料厂,本土化率能达到70%,比亿纬的规划领先一步。这意味着三星的电池不仅能拿到IRA全额补贴,成本还比亿纬低5%-8%。

更会“讲故事”的是,三星专门强调“本土安全测试”,宣称其墨西哥产电池通过了130项北美安全标准测试,比国际标准多60项,还联合博世开发了适配北美低温天气的电池管理系统。这些话术戳中了北美车企对“安全”和“本土化”的重视,福特的部分电动皮卡订单已经被三星抢走,亿纬要想抢回来,得在本土化和安全测试上多下功夫。

2025年数据显示,松下、三星SDI在北美动力电池市场的份额合计超过60%,亿纬要想分一杯羹,只能从剩下的40%里抢,难度可想而知。

四、关键问题3:和国内基地比,墨西哥工厂的优势在哪?差异化是核心

亿纬在国内有湖北、广东、四川等多个基地,产能超200GWh,墨西哥工厂的30GWh产能看似不起眼,但它的“差异化定位”才是关键,能补全亿纬的全球化拼图。

1. 产品差异化:主打圆柱电池,避开磷酸铁锂红海

国内动力电池市场的磷酸铁锂赛道已经卷成“红海”,宁德、比亚迪靠规模把价格压到0.5元/Wh以下,亿纬再怎么拼也没优势。但墨西哥工厂主打圆柱电池(尤其是4680型号),专门配套北美车企的电动皮卡、高端SUV,这块市场竞争没那么激烈。

北美消费者喜欢大车型,电动皮卡、SUV对电池的能量密度和快充速度要求高,圆柱电池刚好能满足需求。亿纬的4680电池能量密度达到300Wh/kg,支持10分钟快充,比松下的产品快15%,刚好能打动福特、通用这些车企。而且圆柱电池的技术壁垒比磷酸铁锂高,中小电池厂很难跟风,亿纬能在这块市场建立优势。

2. 市场差异化:瞄准北美,和国内基地互补

国内基地主要服务国内和东南亚客户,墨西哥工厂则聚焦北美市场,两者互不冲突,还能形成互补。比如国内基地生产的磷酸铁锂电池供给比亚迪、小鹏;墨西哥工厂的圆柱电池供给福特、通用;匈牙利工厂的三元电池供给宝马、大众,三个市场的产品和客户不重叠,能分散风险。

更重要的是“汇率对冲”——国内基地的收入主要是人民币,墨西哥工厂是美元,美元升值时,墨西哥工厂的利润换算成人民币会增加,能抵消部分人民币波动的风险。2025年上半年,亿纬的海外收入占比已经达到28%,墨西哥工厂投产后,这个比例会涨到35%以上,抗风险能力更强。

五、关键问题4:亿纬的全球化,能追上宁德、比亚迪吗?差距还在

亿纬的全球化布局看似全面,但和宁德、比亚迪比,还有不小的差距,想追上没那么容易。

1. 规模差距:宁德海外产能是亿纬的3倍

宁德时代的海外版图早就成型:德国图林根工厂产能14GWh,匈牙利工厂2025年满产後产能50GWh,加上墨西哥、美国的规划产能,海外总产能超100GWh;比亚迪也不甘示弱,泰国、匈牙利、德国工厂合计产能超80GWh。

而亿纬目前的海外产能只有匈牙利工厂的10GWh,墨西哥工厂30GWh要2026年才投产,泰国工厂15GWh还在建设中,总规划产能才55GWh,不到宁德的一半。规模上的差距直接导致成本差距——宁德海外工厂的单位成本比亿纬低10%-15%,在价格战里更有优势。

2. 技术差距:固态电池进度比宁德慢1年

技术迭代速度也差着火候。宁德时代的半固态电池已经突破350Wh/kg,计划2026年小规模量产;比亚迪的半固态电池虽已装车,但技术参数没公开。而亿纬的半固态电池还在实验室阶段,预计2027年才进入中试,比宁德慢了1年。

北美车企对新技术的需求很迫切,福特、通用都在规划2027年推出续航超1200公里的车型,需要更高能量密度的电池。要是亿纬的固态电池进度跟不上,很可能会失去这些高端订单,被宁德、松下拉开更大差距。

3. 客户差距:缺乏“顶级客户”绑定

宁德有特斯拉、理想、宝马,比亚迪自产自销,而亿纬的海外客户以二线车企为主,缺乏“顶级客户”的深度绑定。比如墨西哥工厂的主要客户是福特、通用,虽然也是大厂,但订单稳定性不如特斯拉——特斯拉2025年给松下的订单占其产能的80%,而福特给亿纬的订单只占墨西哥工厂产能的30%,剩下的还得靠自己找。

没有顶级客户的“背书”,亿纬想开拓其他北美客户也难。比如 Stellantis(克莱斯勒母公司)在选择供应商时,更倾向于和有特斯拉、宝马合作经验的电池厂合作,亿纬要想打破这个壁垒,还得花时间积累口碑。

六、普通人能看懂的启示:全球化不是建工厂,是建“生态”

亿纬的墨西哥布局,给所有出海的电池企业提了个醒:真正的全球化,不是在海外建个工厂就完事了,而是要建“本土化的供应链、客户生态和合规体系”。

对关注新能源行业的普通人来说,也能得到几个关键信息:

选北美电动车:优先看电池产地 2025年买北美产电动车,别只看品牌,要问电池是不是墨西哥、美国本土生产的,本土产的电池能拿到更多补贴,后期维修也更方便;

看股票别只盯“奠基” 亿纬的墨西哥工厂奠基是利好,但更要关注产能爬坡进度、客户订单落地情况和成本控制能力,这些才是影响利润的关键;

行业趋势:小而精比大而全更重要 像亿纬这样聚焦圆柱电池、北美市场的“差异化全球化”,比盲目在多个市场铺产能更靠谱,未来二线电池企业的全球化,很可能走“小而精”的路线。

结语:落子容易,成活难,但这步棋必须走

说到底,亿纬锂能的墨西哥布局,是“不得不走的一步棋”。北美市场的蛋糕太大,不去就会被竞争对手甩开;但去了,又要面对成本、竞争、合规的多重挑战。

从短期看,墨西哥工厂能帮亿纬拿到北美订单,补全全球化版图,就算初期不赚钱,也能积累海外经验;从长期看,能不能在北美扎根,还要看供应链本土化、成本控制和技术迭代能不能跟上。要是能迈过这些坎,亿纬能成为“北美市场重要玩家”;要是迈不过,可能只是“凑个热闹”。

但不管怎样,这场全球化尝试都有价值——它让国内电池企业明白,海外市场不是“国内市场的复制”,需要敬畏当地规则、适配本土需求,只有沉下心建“生态”,才能真正实现“全球化成活”。亿纬的这步棋,不管输赢,都给行业趟了条路。

Copyright © 2025 真科汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;