2025年第三季度,中国汽车行业在政策持续发力与出口增长的双重驱动下,展现出稳健复苏态势。

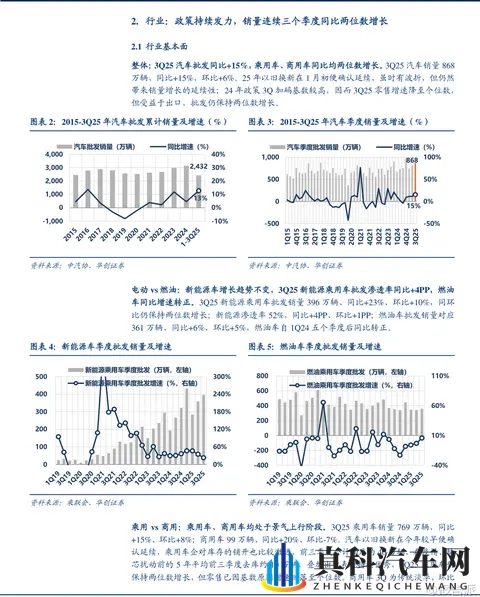

整体汽车批发销量达868万辆,同比增长15%,环比增长6%。

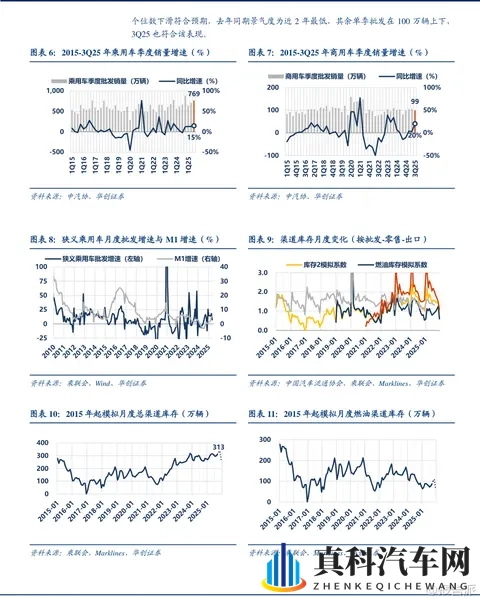

其中,乘用车表现尤为亮眼,批发销量769万辆,同比+15%、环比+8%;商用车99万辆,同比+20%、环比-7%。

新能源乘用车延续高景气,批发量达396万辆,同环比分别增长23%和10%,渗透率突破52%,标志着电动化趋势已进入主流阶段。

从财务表现来看,乘用车板块虽仍面临价格战压力,但已初步显现“反内卷”成效。

3Q25乘用车企业(不含上汽)实现营收3807亿元,同比+4%、环比+4%;毛利率为17.4%,同比下降2.3个百分点,主要受原材料涨价及激烈价格竞争影响,但环比提升1.0个百分点,显示经营环境边际改善。

期间费用率13.8%,同比下降0.3个百分点,体现出一定的成本控制能力。

然而,净利润仅为97亿元,同比大幅下滑33%,净利率2.5%,同比下降1.5个百分点。

尽管同比承压,但从环比看净利润微增1%,扣非后多数主流车企盈利改善,表明企业在激烈竞争中正逐步调整策略,盈利能力有望筑底回升。

值得注意的是,比亚迪、长安、长城、赛力斯等自主龙头表现分化。

比亚迪营收1950亿元(同比-3%),净利润82亿元(同比-32%),虽仍居榜首但增速放缓;长安汽车营收422亿元(同比+23%),表现强劲;赛力斯营收481亿元(同比+16%),净利润26亿元(同比+25%),增长稳健。

上汽集团因去年同期合资业务基数低,利润同比大增2.7倍至37亿元,但本季度计提大额减值导致环比下滑。

整体看,价格战仍是主旋律,但部分企业通过产品结构升级和技术投入开始显现差异化优势。

相比之下,汽车零部件板块表现更为乐观,充分受益于自主崛起与新能源渗透带来的规模效应。

3Q25零部件企业营收中值法同比增长11%、环比+7%,远超行业平均。

毛利率为19.5%,同比微降0.5个百分点,环比持平或略升,显示出较强的抗成本波动能力。

期间费用率12.4%,同比下降0.6个百分点,管理与研发效率持续优化。

最终净利率达6.3%,同比提升0.8个百分点,中值法下的净利增速高达13%,反映出中小零部件企业在规模扩张中盈利能力不断增强。

头部企业如拓普集团、银轮股份、爱柯迪等凭借全球化布局和技术领先,盈利稳定性更优。

商用车方面,客车与卡车双双实现盈利增长。

3Q25客车企业营收同比+30%,毛利率同比提升7.3个百分点至19.0%,净利率达8.1%,连续三年提升,宇通、金龙等龙头表现突出。

卡车企业营收同比+21%,毛利率环比微升,净利率3.6%,同比+0.4个百分点,中国重汽、潍柴动力等核心企业受益于基建回暖与更新需求释放,景气度持续向好。

投资层面,基金持仓有所回落,3Q25汽车行业基金持仓占比降至3.58%,较年初高点下降明显。

乘用车持仓减少最多,零部件相对稳定。

重仓股中,比亚迪、赛力斯、福耀玻璃位列前三,新泉股份、浙江荣泰进入前十,反映市场对智能化、轻量化及出海逻辑的认可。

展望未来,华创证券认为Q4销量“翘尾”透支风险低于预期,看好2026年汽车板块的修复行情。

潜在催化剂包括:春节后零售超预期、出口持续高增、以及可能的新一轮刺激政策。

当前配置建议聚焦高风偏领域:整车推荐吉利、比亚迪、江淮;重卡推荐中国重汽A/H、潍柴动力;零部件重点布局机器人(敏实集团、爱柯迪)、AI智驾(地平线机器人)、液冷技术(银轮股份、凌云股份)等成长赛道。

风险方面需关注宏观经济、消费疲软、折扣率上行及原材料价格波动等不确定性因素。

本文由【报告派】研读,输出观点仅作为行业分析!

原文标题:原文标题:汽车行业 2025年三季报总结:乘用车边际体现反内卷成效,零部件受益于持续成长的规模效应

发布时间:2025年

报告出品方:华创证券

文档页数:31页

以上截图为原文节选内容,输出观点仅作为行业分析,不构成任何投资意见!

精品报告来源:报告派

Copyright © 2025 真科汽车网

网站展示的汽车及品牌信息和数据,是基于互联网大数据及品牌方的公开信息,收集整理客观呈现,仅提供参考使用,不代表网站支持观点;